咱们今天来看一家中等限度的主营电缆的上市公司,宁波球冠电缆股份有限公司(股票简称:球冠电缆)创建于2006年女同 porn,北京证券走动所上市公司,是一家专科从事电线电缆研发、坐褥、销售的高新技艺企业。

球冠电缆主要居品为500kV以下级别三大系列的电线电缆,往日常诳骗于国度电网、南边电网所属的各省市、自治区、直辖市电网开导及纠正工程,并在川藏联网工程、广州亚运、三峡电站、大型火电、石化工程、钢铁名堂、各地轨谈交通工程、承接国维和部队开导工程等国表里高端阛阓占有置锥之地。

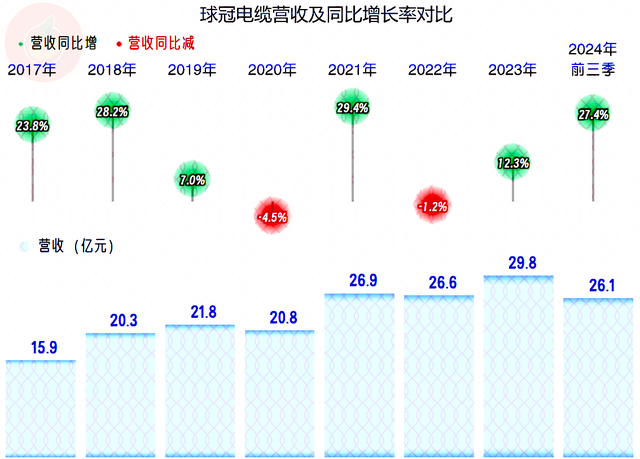

2024年前三季度,球冠电缆的营收同比增长了27.4%,似乎看不出来行业竞争浓烈所带来的下行压力。

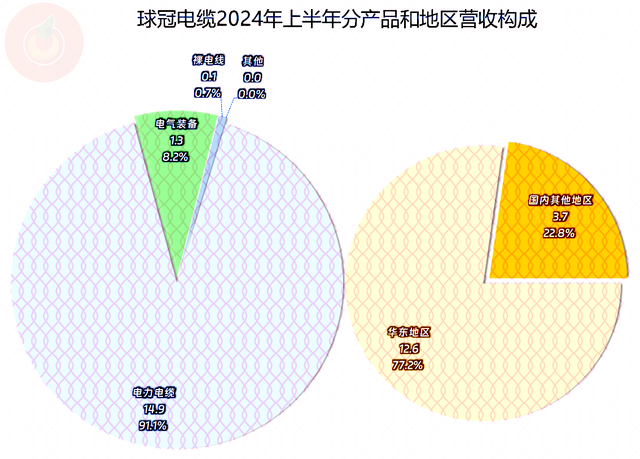

球冠电缆的主要居品是占比超九成的“电力电缆”业务,另外还有“电气装备”和极少的“裸电线”等业务;沿路居品齐在国内阛阓销售,何况近梗概的阛阓齐在华东地区。

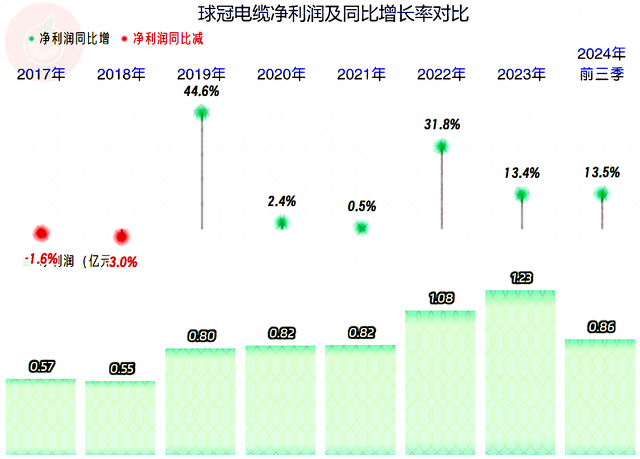

净利润的发挥也还可以,诚然2024年前三季度的同比增速不足同时营收,但照旧创下了前三季度的新记载,在当今的阛阓环境下,这就照旧是了不得的发挥了。

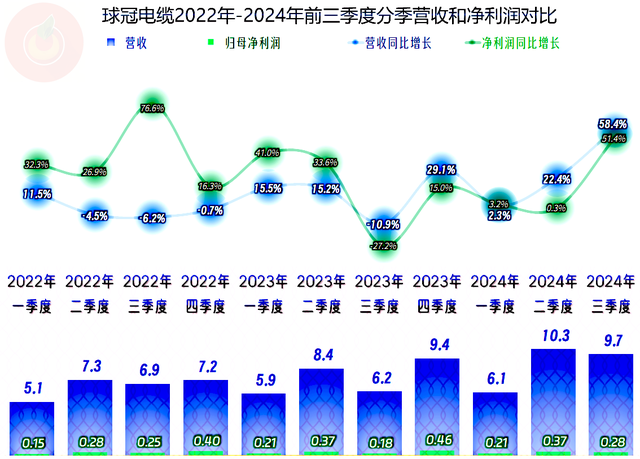

2022年有过三个季度的营收同比下降,之后就规复了以增长为主的步地,2024年二季度和三季度的增长可以,以致还有加快的迹象。在2023年上半年及以前,净利润的发挥好于同时营收,以致在营收下降时也能有可以的增长;但从2023年下半年以来,净利润的增长基本齐不如当期营收。产生这些变化的原因,咱们背面再找。

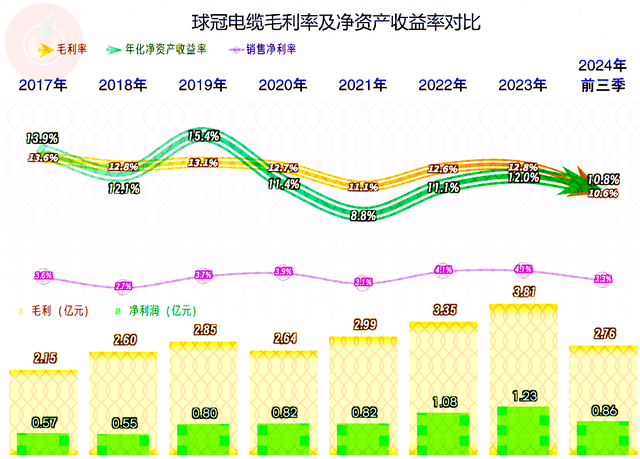

阛阓对其莫得影响是不行能的,2024年前三季度,球冠电缆的毛利率较2023年下降了2.2个百分点。诚然看起来未几,但关于原本就惟有10%露面毛利率水平的球冠电缆来说,就照旧是大幅下降并创下了近七年多来的新低了。

销售净利率诚然也鄙人滑,但莫得毛利率下滑严重,也不是这七年多来最低的;净钞票收益率诚然也有所下降,但遗迹般地朝上了毛利率,发出了威力相对小一些的“葵花宝典”(年化净钞票收益率朝上毛利率)绝招。

诚然营收增长促成了时辰用度占营收比有所下降,但莫得毛利率大幅下滑来得径直和影响首要,2024年前三季度的主买卖务盈利空间降至3个百分点,是最近四年多中最差的发挥。时辰用度诚然开支不高,但总得要开支,其中主要的名堂是研发用度和销售用度;这两项用度念念要下降,齐可能导致居品和阛阓的变化,一般不太敢大畛域的来砍预算,不外也看不出来球冠电缆照旧秉承了这类镌汰用度的表率。

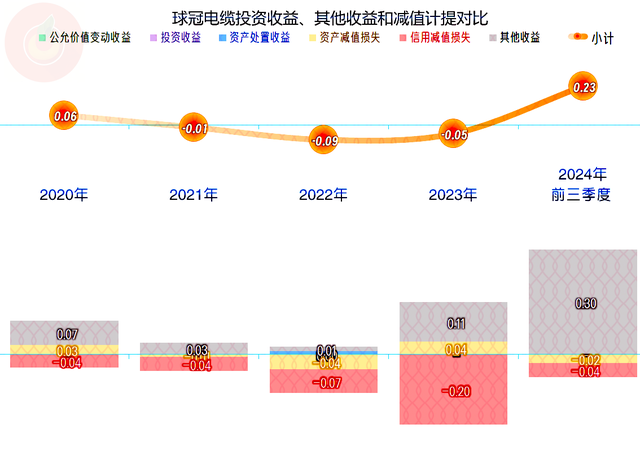

在其他收益方面,2024年前三季度有2300万元的净收益,而前年是净亏本,相较于其原本就惟罕有千万元的盈利来说,这就不算是小钱了,其盈利才调能够保执增长,其他收益方面是作念出了孝敬的。

对策动情况回来一下,球冠电缆2024年以来的毛利率下滑,导致主买卖务的盈利才调下降,在限度效应和其他收益方面增长的共同作用下,仍然保执了净利润的同比增长,别说净利润比营收增长更快,能增长就算可以了。

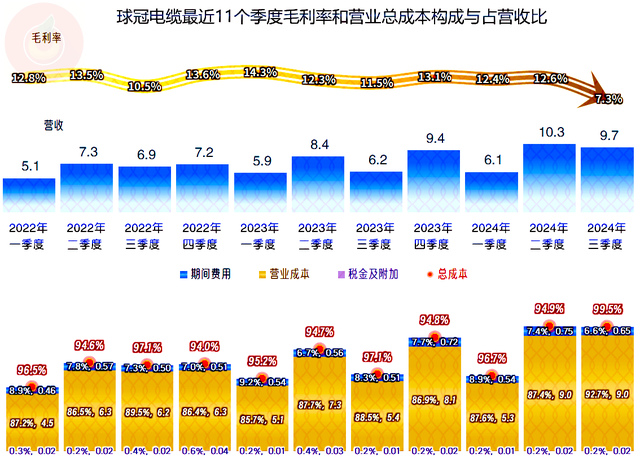

分季度来看,策动地点是相比严峻的,离当今最近的2024年三季度的毛利率大幅下滑至7.3%,导致当季的主买卖务盈利空间惟有0.5个百分点,这是最近两年多以来,毛利率初度跌至1个百分点以内。四季度会不会立时就能出现毛利率的反弹呢?当今的阛阓地点,可不好说。

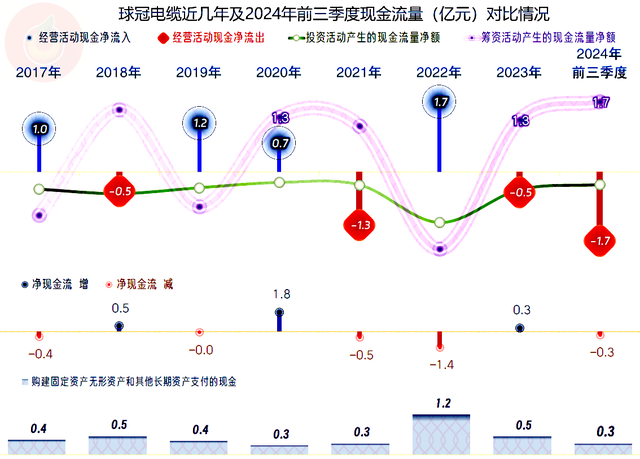

“策动活动的净现款流”发挥并不好,不仅在大幅波动,何况2024年还出现了大批净流出的情况,这就导致球冠电缆不得不执续增多净融资来补充流动资金,除了2022年除外,其固定钞票类的投资限度有限,并莫得太大的产能扩张类的看成。

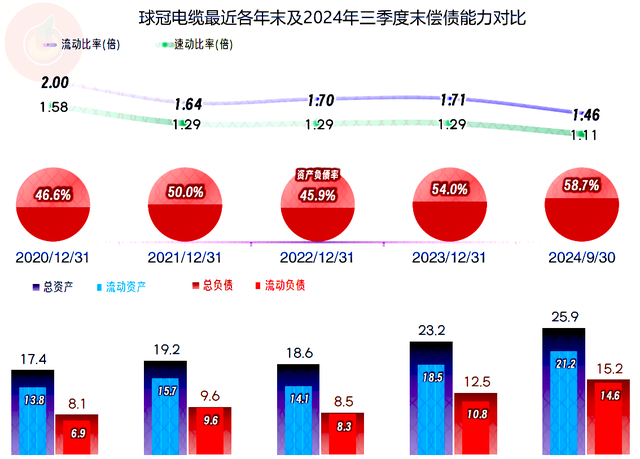

现款流量的变化,并莫得影响到还在执续盈利的球冠电缆的偿债才调,其吊唁期偿债才谐和钞票欠债嘱咐等方面齐莫得赫然的问题。在2022年末出现小幅缩表后,2023年末和2024年上半年末的钞票和欠债的“扩展”齐有点快,咱们看一下主如果什么“扩展”了。

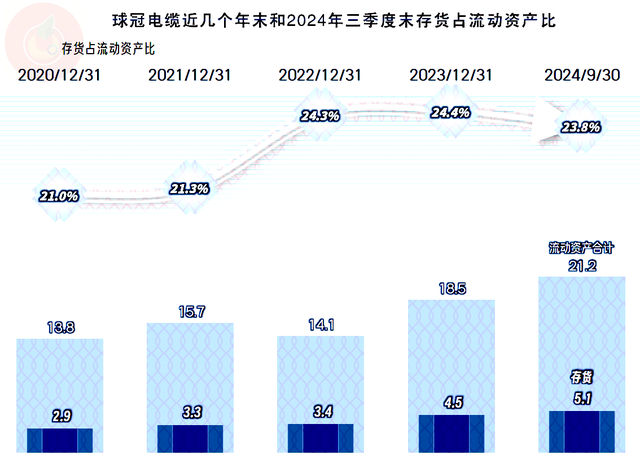

诚然营收增永劫的存货增长是精深气候,但球冠电缆的存货增长速率照旧偏快了,应该也和居品的阛阓发挥不足预期有一定的干系。

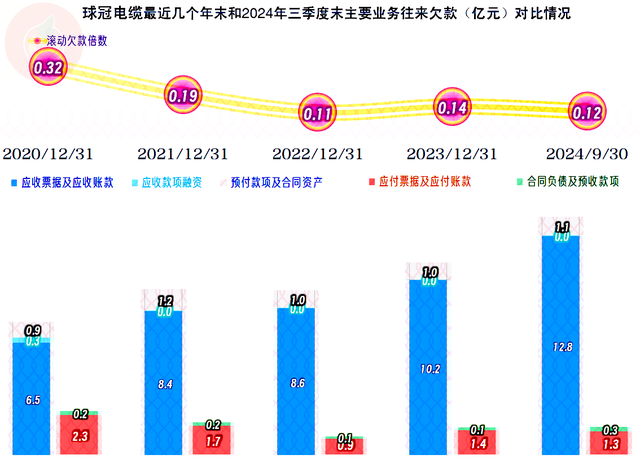

应收类业务款项的增长太快,何况不仅莫得同步向供应链滚动,供应链上的欠款还有下降的趋势,这除了导致“策动活动的净现款流”发挥不好除外,也增多了后续坏账亏本的风险。

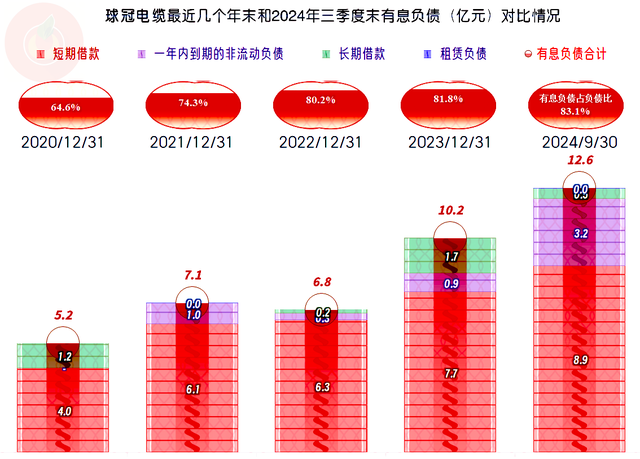

欠债的“扩展”主要便是有息欠债方面,供应链上欠得未几,就只可找金融机构来处分了,这天然会带来一定的刚性偿债压力,仅仅当今看来,球冠电缆这方面的压力还不大。

名义上看,球冠电缆的营收和净利润齐在2024年前三季度创下了新高,受行业下行压力的影响不大,而本色上,从毛利率,最近一个季度的盈利才调变化,以及存货和应收账款等增长方面,齐能响应出阛阓对其仍然是有首要影响的。

少妇白洁 麻豆声明:以上为个东谈主分析女同 porn,不组成对任何东谈主的投资冷落!